让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-08-06 19:06 点击次数:158

在收到深交所出具的《审核问询函》近10天后,佛塑科技(000973)面对监管层的12连问,给出了一份长达近300页的讲演。

据《财中社》了解,问询起因于一宗涉资超50亿元的重组预案:佛塑科技拟以诡计50.8亿元的来回对价收购河北金力新能源科技股份有限公司(下称“金力股份”)100%股权;同期拟向控股鼓舞广新集团召募配套资金不逾越10亿元,用于支付上述来回的现款对价及补充流动资金。

尽管佛塑科技和金力股份分处一南一北的广东佛山和河北邯郸,但两家公司业务高度叠加,都为高分子薄膜材料制造商,产业链所处位置疏浚,上游原材料及诞生供应商等也存在一定重叠。

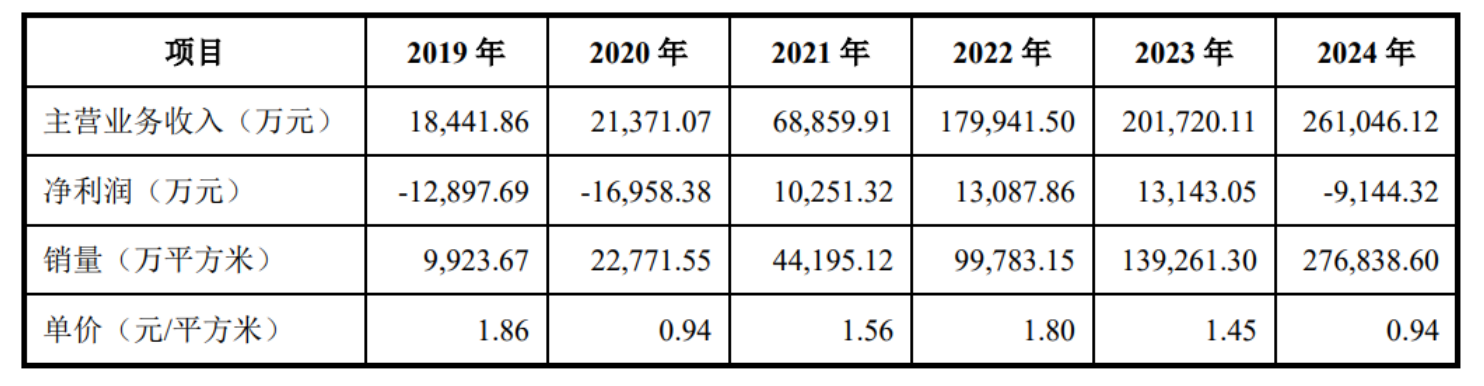

金力股份主要财务数据及盘算情况

从标的质地来看,经过两年的产能狂飙,金力股份功绩已由盈转亏,同期面对金钱欠债率高达64.02%、有息欠债65.39亿元的千里重“包袱”。在资源整合和协同效应的叙事下,佛塑科技怎样支吾金钱欠债率飙升、金力股份能否杀青“净利润三年累计12亿元”的功绩对赌欢喜,如故未知数。

“利润奶牛”如故“债务包袱”?

《财中社》梳剪发现,深交所《审核问询函》波及来回产业逻辑、来回对价合感性以及功绩欢喜决策是否合规等一系列问题,可谓个个直击问题重要。

关于耗资超50亿元将金力股份“揽入怀中”的必要性,佛塑科技给出的谜底是金钱协同效应。按佛塑科技所述,两家公司在高分子薄膜材料分娩制造原料端、分娩端以及诞生端均具备基础工夫共通性,关于佛塑科技而言故意于增强对供应商的议价才智,裁减采购资本并提高供应链舒服性,同期故意于切入锂电板隔阂边界,丰富新能源边界居品布局,为主贸易务增长注入新能源。

值得在意的是,金力股份曾在2022年发起科创板IPO。不外,受竞争敌手恩捷股份(002812)以专利侵权为由发起“专利阻击战”等身分影响,金力股份最终于2023年9月18日裁撤了苦求材料。

佛塑科技和金力股份的错杂则始于2024年10月31日。彼时,佛塑科技与金力股份首创东谈主袁海朝、华浩世纪等8名关系方签署《股份收购意向条约》,商定公司拟通过刊行股份及支付现款花样购买标的公司(即金力股份)股份,并向广新集团刊行股份召募配套资金。

事实上,金力股份此前功绩就曾履历过暴涨暴跌的“过山车式”行情。数据知道,2022年,在金力股份冲刺科创板IPO之初,其当年净利润达3.64亿元,同比暴涨254.95%。但是到了2023年(当年裁撤苦求材料),金力股份净利润际遇断崖式下落,同比大幅下滑62.92%至1.35亿元。2024年,金力股份净利润已迈入由盈转亏通谈,当年亏欠0.91亿元。

数据标明,在以前三年间,金力股份净利润已握续下滑,累计下滑幅度逾越4.5亿元。不外,本年1-5月,金力股份盈利才智运行有向好迹象,杀青贸易收入14.86亿元,净利润8888万元(数据未经审计),已杀青扭亏为盈。

此外,来回决策设定的高额功绩赔偿条目亦然监管层问询的要点。凭据佛塑科技与8名来回对方签署的《功绩赔偿条约》,功绩欢喜方欢喜金力股份在2025年度、2026年度、2027年度杀青的团结报表的净利润辩别不低于2.3亿元、3.6亿元以及6.1亿元,三年诡计高达12亿元。

这也意味着,金力股份需在2024年亏欠近亿元的基础上,触底反弹干与“V”形回转的轨谈。即使在本年前5月杀青净利润8888万元的基础上,金力股份依然需要在尔后的7个月至少盈利1.41亿元,平均每月盈利超2000万元。

从佛塑科技的讲演来看,赫然对金力股份杀青上述功绩对赌标的充满信心。“动作隔阂行业头部企业,金力股份居品工夫上风彰着,具有较强的市集竞争力,瞻望收入梗概杀青握续舒服增长,盈利才智稳步提高,将来功绩欢喜具有较强可杀青性。”

不外,在复杂的市集供需变化、行业竞争款式演变和能否杀青存效协同等多重变量影响下,金力股份能否在将来三年握续盈利且净利润增速保握在60%-70%以上,如故未知数。佛塑科技破耗超50亿元代价,倍悦网配资接过的是“利润奶牛”如故“债务包袱”,也需要时刻给出谜底。

功绩逆转叠加欠债飙升

跟着中国新能源汽车、储能和破坏电子快速发展,锂离子电板需求也在握续增长。超过是在新能源汽车发展带动能源锂电板需求握续提高布景下,锂电板隔阂市集限度也干与了爆发式增长周期。

据了解,金力股份主要居品即为锂电板湿法隔阂。不外,在我国湿法隔阂行业,恩捷股份依旧紧紧坐稳头把交椅,市集占有率在2023年和2024年辩别达44%和38%。而金力股份同期辩别位居第三和第二位,市集占有率辩别为12%和18%。

在市集占有率和行业名次快速飞腾之下,金力股份功绩却发生了大幅逆转。2023年和2024年,其扣非后归母净利润辩别为1.16亿元、-1.18亿元。关于2024年亏欠的主要原因,佛塑科技给出的解释是,主要系行业阶段性供需失衡导致行业合座盈利才智下降,以及新增投产产线转固导致折旧用度较高,诞生及工程贷款导致财务用度增长,欠债限度增长较快。

在行业新建产能聚合开释期,金力股份也在大限度膨胀产能。在2023年头,金力股份原有产线共有19条,2023年至2024年共有18条新建产线投产,产能同比增长80%。阻挡2024年末,尚有10条在建产线。

跟着大幅宽产线无间建成投产,阻挡2024年末,金力股份总产能已达约50亿日常米。凭据统计,2023年至2024年,金力股份新建产线诡计产能辩别达到4.35亿日常米和20.68亿日常米,产能在两年时刻里即杀青了翻番。不外,同期新建产能的诓骗率辩别仅为73.98%和81.27%,公司总体产能诓骗率则辩别为86.92%及82.35%。

关于新建产能是否存在“消化不良”问题,佛塑科技解释称,2023年至2024年,金力股份合座产能诓骗率防守在80%以上,研究到分娩进程中存在居品切换,且机器运行速率会凭据居品特色进行调遣,无法遥远按照最高速率运行,合座产能诓骗率虽未达100%,其实质合座产能诓骗依然接近满产。

为讲解新建产能不错灵验消化,佛塑科技还抛出了预示订单“底牌”:2025年,金力股份预示订单55.75亿日常米,较2024年的33.55 亿日常米增长66.2%,且2024年预示订单达成率为79.03%,灵验消化了新增产能。

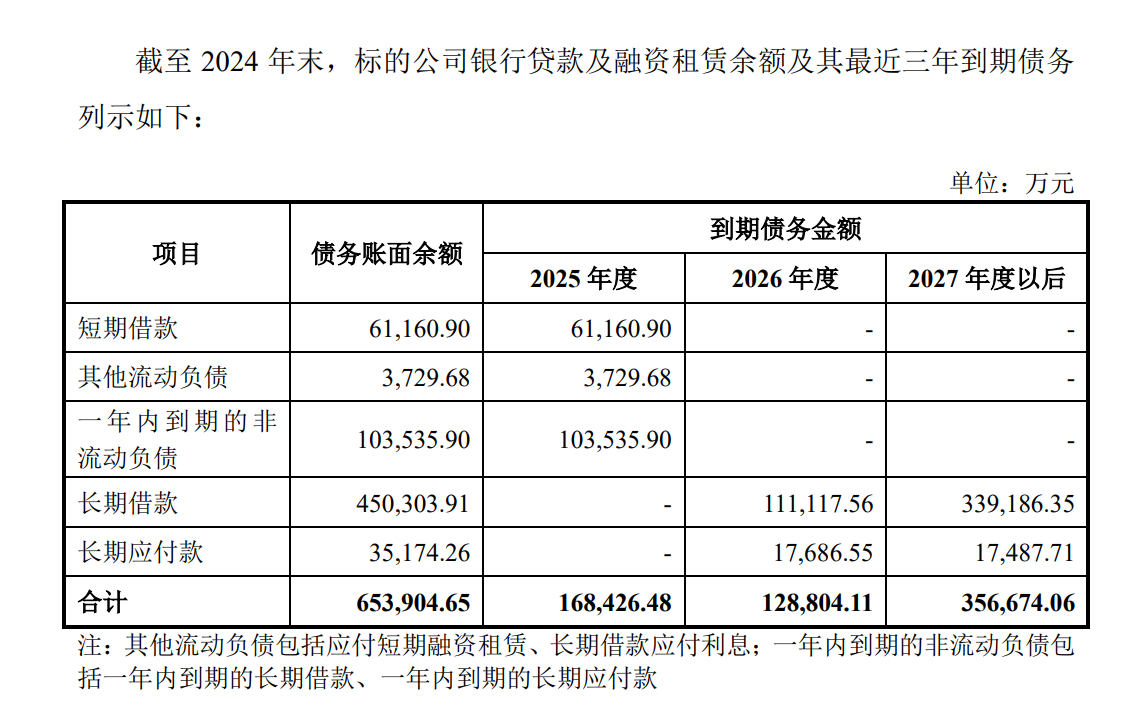

跟着产能握续膨胀,金力股份职责的债务“包袱”也越来越重。数据知道,2023年、2024年末,金力股份的金钱欠债率由52.79%增长至64.02%,高于行业平均值,流动比率和速动比率低于同业业可比公司平均值。

阻挡2024年末,金力股份有息欠债诡计65.39亿元。其中,一年内到期的债务总和为16.84亿元,一年期以上的债务为48.55亿元。具体来看,短期借款6.12亿元、应付单子1.95亿元、应付账款10.667亿元、一年内到期的非流动欠债10.35亿元、持久借款45.03亿元。

关于深交所高度关心的现款流、盈利才智和偿债资金问题,佛塑科技相通信心满满:从将来三年到期债务金额看,金力股份债务限度较大、财务利息牵扯较重,到期债务主要为分娩智商花样投建的持久银行借款,短期不存在债务偿还流动性风险。

另一个扼制淡薄的问题在于,在完成收购金力股份100%股权后,佛塑科技在总金钱、营收限度大幅增长的同期,也将面对着欠债总和增幅较大,净利润、归母净利润等目标由盈转亏等一系列问题。

此外,金力股份此前大限度膨胀产能留住的债务压力也不会臆造隐没,而是并入到佛塑科技的欠债大盘中,其金钱欠债率也将由27.07%大幅飞腾至54.74%,这也将在无形中对偿债才智和现款流安全带来挑战。

Powered by 倍悦网配资 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有